Le processus de transmission touche à sa fin et vous entendez parler de « closing ». Vous vous demandez en quoi cela consiste. Quelle est la place du closing dans le processus de cession ou d’acquisition d’une société ? Que se passe-t-il lors du closing ? Comment se prépare un closing ? Se passe-t-il encore des choses après le closing ? Quel est le rôle de l’intermédiaire en transmission d’entreprise lors du closing ? Nous faisons le point.

Closing et transmission d’entreprise

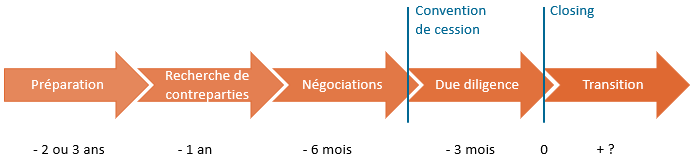

En transmission d’entreprise, le closing est le moment clé. La convention de cession d’actions a été signée il y a quelques semaines ou quelques mois mais la passation n’a pas encore réellement eu lieu. C’est lors du closing que la transmission de l’entreprise va devenir effective.

De l’anglais « to close a deal » (conclure une affaire), le closing est le moment où tout se conclut. L’entreprise change pour de bon de propriétaire ce jour-là. Si l’on devait faire un parallèle avec la vente d’un bien immobilier, la signature de la convention de cession correspondrait au compromis : la vente est conclue sous réserve de levée des conditions suspensives. Le closing serait l’équivalent de la signature de l’acte notarié : les clés sont remises au nouveau propriétaire.

Que fait-on lors du closing ?

Lors du closing, on réalise deux choses essentielles qui matérialisent la cession de l’entreprise :

- L’acquéreur paie le prix au cédant, par chèque certifié ou par virement. Pour des raisons pratiques, il est fréquent que le closing se tienne dans les bureaux de la banque de l’acheteur, qui procède au virement.

- Le changement de propriétaire des parts est consigné dans le registre des parts. Leur cession devient dès lors opposable aux tiers et à la société elle-même.

Mais ça ne s’arrête pas là. Le vendeur et l’acheteur doivent encore remplir une série d’obligations concomitamment à ces deux opérations essentielles. Nous allons lister ci-dessous les plus fréquentes. Chaque transmission d’entreprise étant un cas particulier, ces opérations n’auront pas forcément lieu lors de chaque closing.

Autres tâches à accomplir par le vendeur lors du closing

- Le cédant remet à l’acheteur les lettres de démission des gérants ou administrateurs de la société.

- Il remet également les attestations que lui-même, les gérants ou administrateurs n’ont aucune créance envers la société (compte courant).

- Il apporte la preuve que lui-même, les gérants ou administrateurs ont remboursé leurs dettes éventuelles à la société.

- Le cédant signe la convention de cession de son compte-courant au profit de l’acheteur lorsque ce compte-courant n’a pas été remboursé avant la cession.

- Il apporte, le cas échéant, la preuve que la banque a levé le gage qu’elle avait sur les actions de la société.

- Le vendeur remet la preuve de la constitution de la garantie prévue dans la convention. Le plus souvent, c’est une garantie bancaire qui assure à l’acheteur qu’il sera indemnisé dans le cas où il doit faire appel à la garantie d’actif/passif inclue dans la convention de cession.

- Le vendeur apporte la preuve du retrait des pouvoirs bancaires de toutes les personnes qui avaient procuration sur les comptes bancaires de la société.

- Il apporte la preuve de l’acquisition de certains actifs de la société et de leur paiement. Le plus souvent, il s’agit de sa voiture de société que le cédant souhaite racheter en nom propre.

- Il remet la lettre de démission du commissaire aux comptes.

- Il signe un pacte d’actionnaires s’il conserve une participation dans l’entreprise.

- Le cédant signe un document résiliant de commun accord certains contrats. Par exemple, la convention de management qui liait la société cédée et sa société de management ou le contrat de bail d’un bureau à son domicile.

- Le cas échéant, il remet les documents prouvant l’approbation de l’opération par des tiers. Cela peut par exemple être un client avec lequel il existait un contrat intuitu personæ, un cocontractant ou les pouvoirs publics. Il peut également s’agit d’actionnaires minoritaires qui bénéficiaient d’un droit de préemption sur les parts cédées et ont choisi d’y renoncer.

- Il apporte la preuve de la signature ou de la prolongation de certains contrats lorsque cela constituait une condition suspensive. Cela peut concerner la prolongation d’un contrat de bail par exemple.

- Le cédant signe une convention de crédit vendeur lorsque cela a été convenu entre les parties.

- Il signe au même moment une convention gageant les parts à son profit.

- Enfin, lorsque toutes les autres opérations ont été réalisées et que le prix a été payé, il remet à l’acheteur un accusé de réception. Dans la pratique, il signe sur une photocopie du chèque ou une impression de l’ordre de virement.

Autres tâches à accomplir par l’acquéreur lors du closing

- L’acheteur signe souvent un document attestant que toutes les conditions suspensives ont été levées.

- L’acquéreur apporte la preuve qu’il a fait lever toutes les garanties accordées par le vendeur au profit de la société. Il s’agit essentiellement des cautions personnelles données par le vendeur dans le cadre de crédits bancaires accordés à la société. Les banques concernées doivent donner leur accord pour que l’acquéreur se substitue en tan que caution au vendeur.

- Il remet au vendeur la preuve de la constitution des garanties relatives au paiement du prix, lorsque le prix est payé en plusieurs fois.

- Il prouve que la société a payé au cédant toutes les sommes dues (compte courant).

- L’acheteur signe la convention de cession de compte courant lorsqu’il rachète celui du cédant.

- Il signe la convention de mise en gage des actions au profit du vendeur.

- Lorsque l’acheteur est une SA, elle remet copie du procès-verbal de son conseil d’administration approuvant l’opération.

- Il signe un pacte d’actionnaires lorsqu’il n’acquiert par l’entièreté des parts.

- L’acquéreur remet au cédant la preuve qu’il a payé le prix.

Après le closing, c’est fini alors ?

Pas tout à fait. Le vendeur et l’acheteur doivent encore accomplir certaines formalités après le closing.

Dans le chef du vendeur :

- Le vendeur signe une convention (contrat de travail ou convention de louage de services) avec la société lorsqu’il reste à son service après la cession.

Dans le chef de l’acheteur :

- L’acheteur réunit immédiatement une assemblée générale extraordinaire. Celle-ci acte la démission des gérants ou administrateurs, leur donne la décharge pour leur fonction et en nomme de nouveau. La convention de cession prévoit généralement que ce changement de dirigeant doit être publié dans un délai très court (14 jours) après le closing. L’AGE peut également nommer un nouveau commissaire aux comptes ou déménager le siège social.

- Lorsque les statuts désignaient nommément le gérant, il est nécessaire de procéder à une modification des statuts. L’AGE se déroule alors devant notaire.

En outre, il est fréquent que la convention de cession prévoie un prix révisable en fonction de la situation comptable au jour du closing. Cela arrive surtout lorsqu’il s’écoule un long délai entre la signature de la convention et le closing. Le prix est alors fréquemment révisable en fonction de l’évolution de l’actif net de la société. Dans ce cas, l’une des parties doit communiquer à l’autre la situation comptable en question dans un délai donné après le closing. Elle communique également à cette occasion son calcul du prix définitif. L’autre partie dispose alors d’un certain délai pour marquer son accord ou contester la situation comptable et le calcul du prix. En cas de désaccord persistant entre les parties, la convention prévoit généralement le recours à un tiers (réviseur) qui tranchera. Si le prix est révisé à la hausse, l’acheteur devra payer au vendeur un complément de prix dans un délai assez bref. Si le prix est révisé à la baisse, le vendeur devra rembourser à l’acheteur le trop-perçu dans un délai aussi bref. Les parties et leurs conseils veilleront à ce que cette clause de révision du prix soit libellée de manière très précise. Les divergences d’interprétation sur un point aussi sensible que le prix peuvent mener à des négociations à couteaux tirés. Ce qui serait très néfaste pour la période de cohabitation qui va suivre. Mieux vaut donc que la formule prévue dans la convention de cession ne prête pas à discussion.

En effet, après le closing vient la période d’accompagnement. Au cours de celle-ci, le cédant introduit le repreneur auprès des clients, fournisseurs et membres du personnel. Il le forme à la gestion de la société durant une période définie dans la convention de cession. Cette durée dépendra des compétences et de l’expérience dont l’acheteur disposait déjà avant l’opération.

Enfin, la convention de cession peut prévoir un earn-out. C’est-à-dire un complément de prix basé sur les résultats de la société après le closing. C’est souvent le cas pour les start-ups et sociétés en pleine croissance. Cela permet d’intéresser le vendeur aux résultats futurs et de le convaincre de céder une société en plein développement. Pour l’acheteur, c’est l’assurance de ne pas devoir payer un prix plus élevé sans hausse des résultats. Cet earn-out porte généralement sur 1 à 3 exercices comptables après la cession. Ses modalités de calcul peuvent être très variables. Elles portent souvent sur la variation d’un élément financier comme l’EBITDA, le chiffre d’affaires ou la marge brute. L’earn-out est dans ce cas variable, souvent avec un plancher et un maximum. Il peut également s’agir d’un complément de prix fixe prévu en cas de survenance d’un événement bien précis : signature d’un contrat en cours de négociation lors du closing, autorisation de mise sur le marché d’un produit, …

Le closing, en transmission d’entreprise, est donc une étape importante mais ce n’est pas tout à fait la fin.

Rôle de l’intermédiaire lors du closing

Même en vue du closing, l’intermédiaire en transmission d’entreprise conserve un rôle actif. C’est lui ou elle qui veille à ce que le cédant et l’acheteur aient accompli toutes les démarches nécessaires à la tenue du closing. Le cas échéant et si les parties le souhaitent, il leur apportera un support direct dans la réalisation de toutes ces démarches. L’acheteur peut par exemple solliciter l’aide de l’intermédiaire pour l’obtention de son crédit bancaire. Le cédant reste fort occupé par la gestion de sa société jusqu’au dernier jour. Il peut donner mission à l’intermédiaire de l’assister dans la négociation d’un nouveau bail exigé par l’acheteur par exemple.

L’intermédiaire peut également intervenir en cas de désaccord sur la révision du prix. Il tentera dans ce cas de rapprocher les points de vue à l’amiable avant que les parties ne fassent appel à un réviseur.

Commentaires

Vous souhaitez commenter cet article ? Faites-le sur ici : Commenter